Zusatzbeitragssätze in der GKV: Eine facettenreiche Halbjahresbilanz 2023

Die Entwicklung der Zusatzbeitragssätze vom 01.07.2022 bis 01.07.2023 unterliegt einer differenzierten Dynamik. Damit wird deutlich, wie unterschiedlich die verschiedenen Krankenkassen je nach Kassenart, Kassengröße und Morbidität (hier nicht dargestellt) auf die finanziellen Herausforderungen im Gesundheitswesen reagieren. Der von den Krankenkassen durchschnittlich erhobene, mit der Mitgliederzahl gewichtete Zusatzbeitrag (ZB) ist in diesem Zeitraum von 1,36 % auf 1,51 % gestiegen. Dieser Wert liegt knapp unterhalb des jährlich amtlich festgelegten durchschnittlichen ZB, der auf Grundlage der geschätzten Finanzergebnisse der gesetzlichen Krankenkassen und der erwarteten beitragspflichtigen Einnahmen aller Mitglieder berechnet wird.

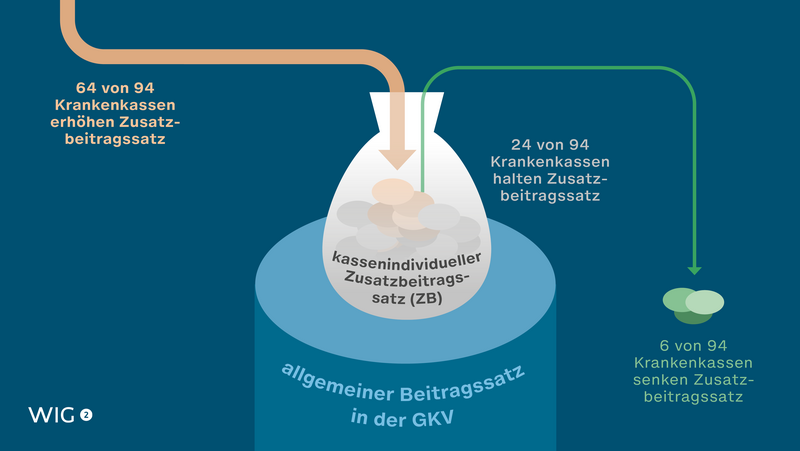

Unter den 94 gesetzlichen Kassen, die derzeit eigenständig am Markt agieren1, am morbiditätsorientierten Risikostrukturausgleich (Morbi-RSA) teilnehmen2 und ihre Finanzergebnisse3 offenlegen, haben 64 Kassen in diesem Beobachtungszeitraum ihre Zusatzbeitragssätze erhöht. Unverändert blieb der ZB bei 24 Kassen, während es sechs Kassen gelungen ist, den eigenen ZB sogar zu senken. Im GKV-ungewichteten Durchschnitt wurde eine Erhöhung um 0,16 Prozentpunkte verzeichnet, während die mediane Änderung4 mit 0,20 Prozentpunkten etwas höher als der Durchschnitt ausfiel. Letzteres deutet darauf hin, dass die Werte unterhalb des Mittelwerts stärker variieren als die Werte oberhalb und Ausreißer vorwiegend am linken Ende der Gesamtverteilung (zum Beispiel durch ZB-Senkungen) angesiedelt sind. Die Anpassungen der ZB variieren zudem u.a. je nach Kassenart und -größe (gemessen an den Versichertenzahlen), wie in den nachfolgenden Abbildungen veranschaulicht wird.

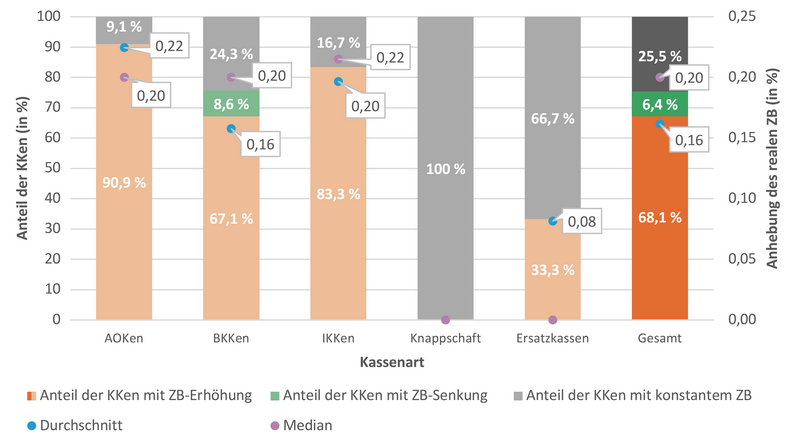

Wie haben sich die Zusatzbeiträge mit Blick auf die verschiedenen Kassenarten entwickelt?

Zehn der insgesamt elf Allgemeinen Ortskrankenkassen (AOKen) haben ihre Zusatzbeiträge im Vergleich zum Juli 2022 erhöht, während eine AOK ihren ZB konstant hielt. Bei den Betriebskrankenkassen (BKKen) wurde hingegen ein heterogeneres Bild mit sowohl Erhöhungen als auch Konstanthaltungen und Senkungen festgestellt. Dabei lag die stärkste Erhöhung bei 0,9 Prozentpunkten und die stärkste Senkung bei -0,5 Prozentpunkten. Unter den Innungskrankenkassen (IKKen) wurden bei fünf von sechs Kassen Erhöhungen von bis zu 0,3 Prozentpunkten verzeichnet. Die Knappschaft sowie der überwiegende Anteil der Ersatzkassen (4 von 6) blieben konstant in ihrer Zusatzbeitragsgestaltung.

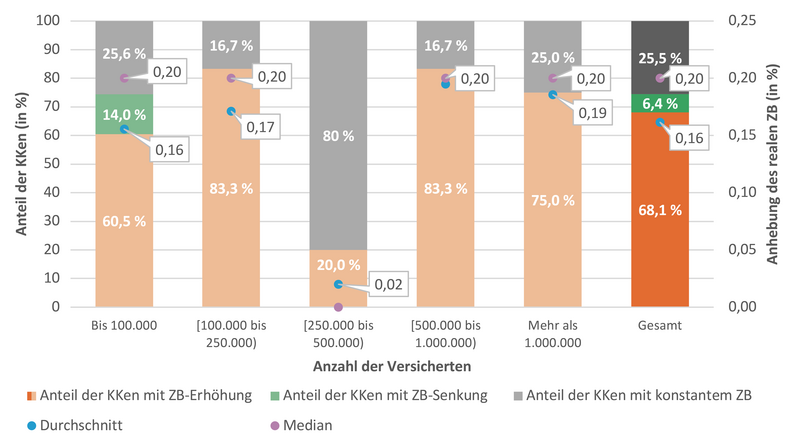

Wie veränderte sich der Zusatzbeitrag differenziert nach der Anzahl versicherter Mitglieder bei den Krankenkassen?

In 60,5 % der kleinsten Krankenkassen mit einem Versichertenbestand von bis zu 100.000 Personen wurden Versicherte mit einer Erhöhung der Zusatzbeiträge konfrontiert, während in 14,0 % der kleinsten Kassen die Mitglieder von Senkungen profitieren konnten. In der nächstgrößeren Kassengruppe mit bis zu 250.000 Versicherten gab es bei 83,3 % der Kassen Erhöhungen, während der verbleibende Anteil konstante Zusatzbeiträge beibehielt. Für Kassen mit einer Versichertenanzahl zwischen 250.000 und 500.000 Personen wurde lediglich eine Erhöhung registriert, während die anderen vier Kassen dieser Gruppe ihre Zusatzbeiträge unverändert ließen. Die Gruppen der größten Krankenkassen mit einem Versichertenbestand von 500.000 bis 1.000.000 und über 1.000.000 Personen verzeichneten ähnliche Trends der Zusatzbeitragssatzerhöhung in einer durchschnittlichen Höhe von 0,2 Prozentpunkten.

1 Fusionsstand wie am Stichtag 01.01.2023.

2 Die Sozialversicherung für Landwirtschaft, Forsten und Gartenbau (SVLFG) nimmt nicht am Morbi-RSA teil.

3 Die Betriebskrankenkasse (BKK) Karl Mayer veröffentlicht ihre Finanzergebnisse nicht.

4 Der Median spiegelt die Änderung des Zusatzbeitrags in der Hälfte aller Kassen wider, die nach aufsteigender Höhe der Zusatzbeitragsanpassung sortiert wurden.

Hintergrund: Die gesetzlichen Krankenkassen finanzieren die Gesundheitsausgaben ihrer Versicherten u. a. durch die beitragspflichtigen Einnahmen ihrer Mitglieder. Der aktuelle allgemeine Beitragssatz in der GKV liegt bei 14,6 % und ist für die Kassen nicht kostendeckend. Daher haben die Kassen die Möglichkeit, ihren zusätzlichen Finanzbedarf durch einen kassenindividuellen Zusatzbeitragssatz (ZB) wettbewerbsbewusst auszugleichen. Hierbei orientieren sich die Versicherungsträger am durchschnittlichen Zusatzbeitragssatz gemäß § 242a Absatz 2 SGB V, der jedes Jahr bis zum 1. November für das Folgejahr vom Bundesministerium für Gesundheit (BMG) festgelegt wird. Grundlage für die Berechnung bildet die Differenz zwischen den prognostizierten Ausgaben aller Kassen und den Zuweisungen aus dem Gesundheitsfonds an die Kassen im Verhältnis zu den erwarteten jährlichen beitragspflichtigen Einnahmen aller Krankenkassenmitglieder, ausgedrückt in Prozent. Der durchschnittliche ZB wurde von 1,3 % im Jahr 2022 auf 1,6 % für das aktuelle Jahr angehoben. Das WIG2 Institut zieht zur Jahreshälfte 2023 Bilanz über die reale Entwicklung der kassenindividuellen Zusatzbeiträge in der GKV.

Die Finanzentwicklungen der GKV, daraus resultierende Problemfelder sowie bereits greifende und künftige Gegenmaßnahmen möchten wir auch zum 5. RSA-Fachkongress im November mit Expert:innen diskutieren: Ist die GKV fair finanziert und nachhaltig stabilisiert?